簡単にPythonプログラムでのトレード手法を試せるプログラムを用意しました。

サンプルとして、MACDのゴールデンクロスだけでトレードするプログラムで試します。

※2024/01.06 追記 この記事の仕組みで、勝てるかもしれないプログラムも公開しています。

この記事を読んで実行方法を理解してから見てください。

実行環境

必要なツール

- Python3.9 (3.7以上なら大抵動くと思います)

Pythonインストール - VSCode 1.85.1 (2023/12/24時点での最新)

VSCode

※拡張機能からPythonをインストールすること - MT5

FXトレードアプリケーション

MT5セットアップ - GIt

プログラムバージョン管理ツール。プログラムをGIt管理でGithubというサイトにアップしているので、Githubからのプログラム取得に利用します。

Gitのインストール

プログラム取得

VSCodeを起動しterminalを起動し

ターミナルでプログラムをダウンロードしたいフォルダに移動し、git cloneを実行

cd [ダウンロードしたいフォルダパス]

git clone https://github.com/sorapecopi/TradeSample.gitTradeSampleフォルダがダウンロードされるので、VSCodeのファイル->フォルダを開くから、TradeSampleフォルダを開いてください。

Python仮想環境の準備

ダウンロードしたプログラムの、.vscode/launch.jsonに仮想環境ベースでPythonライブラリパスを設定しています。この設定を利用してPythonを実行できるようにするため、Python仮想環境をセットアップします。

VSCodeのターミナルを起動し、ダウンロードしたTradeSampleフォルダ直下で以下を実行

python -m venv venvTradeSampleフォルダ直下にvenvフォルダができているのを確認してください。

この中に仮想環境のライブラリやアクティベートファイルが収まっています。

ターミナルから以下を実行しPython仮想環境をアクティブにします。

.\venv\Scripts\Activate.ps1(※ターミナルがコマンドプロンプトの場合は、.\venv\Scripts\Activate.batになります。)

ターミナルのコマンドラインのディレクトリ位置表示の先頭に(venv)がついていることを確認してください。

アクティベート前

アクティベート後

“(venv)”と表記されている状態が仮想環境で動作していることになり、この状態で以下を実行

pip install -r requirements.txtこれで必要なpythonライブラリがPython仮想環境にインストールされます。

試験プログラムの実行

MT5を起動してから

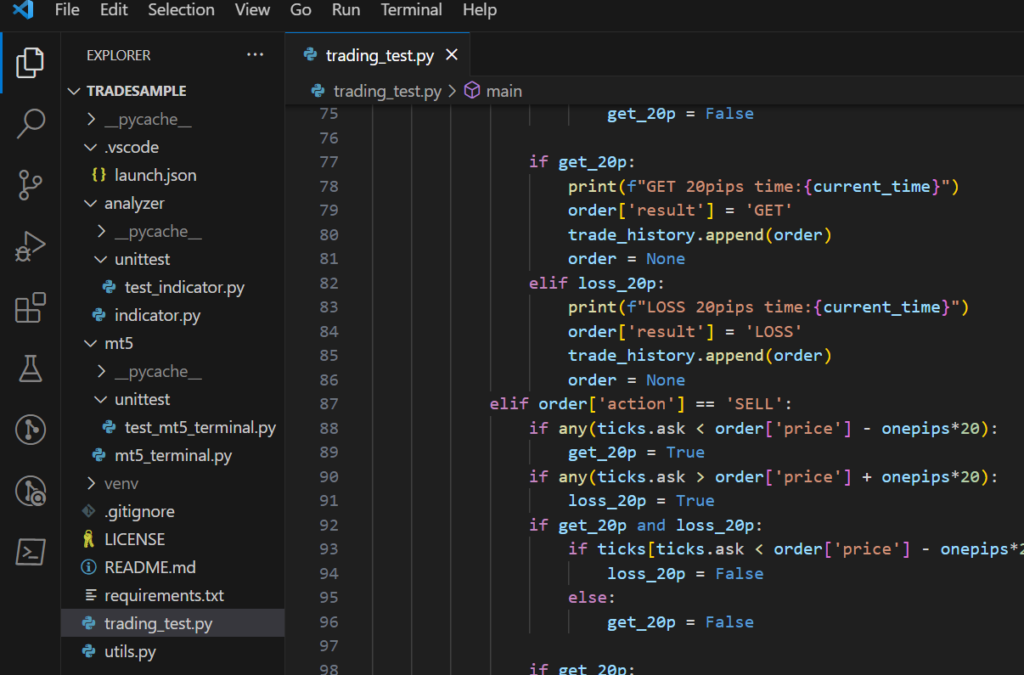

VScodeのエディタで”trading_test.py”ファイルを開いた状態にして、(↓このようにtrading_test.pyのプログラムが見れる状態)

左の虫のデバッグマークをクリック

←これ

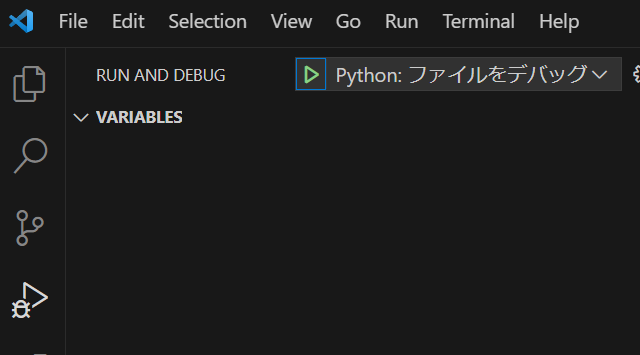

次に[RUN AND DEBUG]の[Python:ファイルをデバッグ]の緑△をクリック

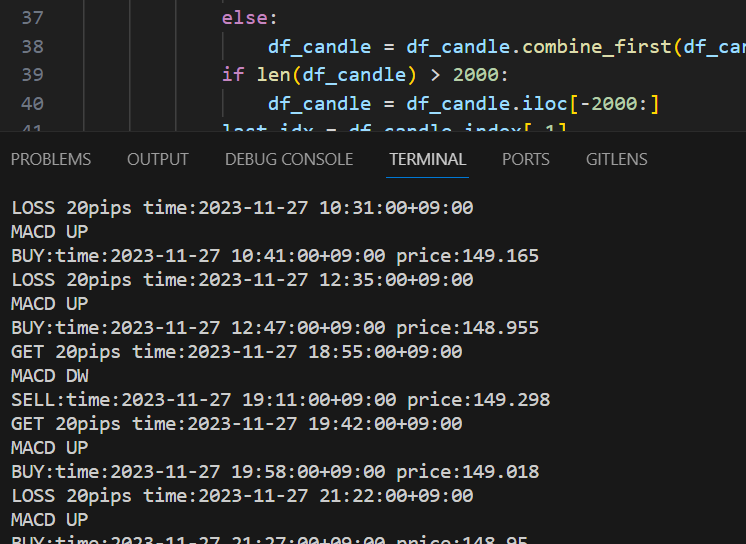

試験が始まりまり、ターミナルに実行状況が出現されます。

バックテストが完了すると最後に結果を表示します。

print("GET count:", len(df_result[df_result.result == 'GET']))

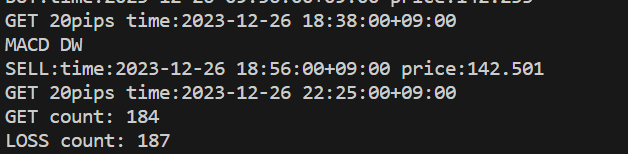

print("LOSS count:", len(df_result[df_result.result == 'LOSS']))ちなみに、2023/12/26にこのプログラムを動かすと11/27~12/26の試験で結果は少し負けです。

ですが、押し目つけてから入るようにしたり、上位足のトレンドを見たりするだけで、だいぶ勝率が上がると思います。

プログラムの説明

プログラム構成

trading_test.py トレード試験プログラムメイン

utils.py ユーティリティプログラム。夏時間、冬時間判定、ワンピップス計算等々便利機能

mt5/mt5_terminal.py MT5アクセス用プログラム

analyzer/indicator.py 移動平均、指数移動、RSI、MACDなどの計算処理

trading_test.py

import datetime

import pandas as pd

from mt5.mt5_terminal import Mt5Terminal

from analyzer.indicator import macd_dw, macd_up

from utils import get_one_pips

def main():

instrument = 'USDJPY'

onepips = get_one_pips(instrument)

mt5 = Mt5Terminal()

last_idx = None

mergin_count = 0

order = None

trade_history = []

for past_idx in range(28800, -1, -1):

if last_idx is None:

df_candle = mt5.get_candle_from(

instrument,

'M1',

count=2000,

past_idx=past_idx)

last_idx = df_candle.index[-1]

# print(df_candle.index[-1])

current_time = last_idx + datetime.timedelta(minutes=1)

else:

df_candle_tmp = mt5.get_candle_from(

instrument,

'M1',

count=1,

past_idx=past_idx+mergin_count)

# print(df_candle_tmp.index[-1], last_idx, past_idx+mergin_count)

if last_idx + datetime.timedelta(minutes=1) < df_candle_tmp.index[-1] and last_idx + datetime.timedelta(hours=1) > df_candle_tmp.index[-1]:

# データかけ

print(f"set pre data {last_idx} to {last_idx + datetime.timedelta(minutes=1)}")

mergin_count += 1

df_candle.loc[last_idx + datetime.timedelta(minutes=1)] = df_candle.loc[last_idx]

else:

df_candle = df_candle.combine_first(df_candle_tmp)

if len(df_candle) > 2000:

df_candle = df_candle.iloc[-2000:]

last_idx = df_candle.index[-1]

current_time = last_idx + datetime.timedelta(minutes=1)

if order is None:

if macd_dw(df_candle):

ticks = mt5.get_ticks_from(instrument, current_time, 10)

print(f"SELL:time:{current_time} price:{ticks.iloc[0].bid}")

order = {

'start_time': current_time,

'price': ticks.iloc[0].bid,

'action': 'SELL'

}

elif macd_up(df_candle):

ticks = mt5.get_ticks_from(instrument, current_time, 10)

print(f"BUY:time:{current_time} price:{ticks.iloc[0].ask}")

order = {

'start_time': current_time,

'price': ticks.iloc[0].ask,

'action': 'BUY'

}

else:

ticks = mt5.get_ticks_from_to(instrument, order['start_time'], current_time)

get_20p = False

loss_20p = False

if order['action'] == 'BUY':

if any(ticks.bid > order['price'] + onepips*20):

get_20p = True

if any(ticks.bid < order['price'] - onepips*20):

loss_20p = True

if get_20p and loss_20p:

if ticks[ticks.bid > order['price'] + onepips*20].index[0] < ticks[ticks.bid < order['price'] - onepips*20].index[0]:

loss_20p = False

else:

get_20p = False

if get_20p:

print(f"GET 20pips time:{current_time}")

order['result'] = 'GET'

trade_history.append(order)

order = None

elif loss_20p:

print(f"LOSS 20pips time:{current_time}")

order['result'] = 'LOSS'

trade_history.append(order)

order = None

elif order['action'] == 'SELL':

if any(ticks.ask < order['price'] - onepips*20):

get_20p = True

if any(ticks.ask > order['price'] + onepips*20):

loss_20p = True

if get_20p and loss_20p:

if ticks[ticks.ask < order['price'] - onepips*20].index[0] < ticks[ticks.ask > order['price'] + onepips*20].index[0]:

loss_20p = False

else:

get_20p = False

if get_20p:

print(f"GET 20pips time:{current_time}")

order['result'] = 'GET'

order['end_time']: current_time

trade_history.append(order)

order = None

elif loss_20p:

print(f"LOSS 20pips time:{current_time}")

order['result'] = 'LOSS'

order['end_time']: current_time

trade_history.append(order)

order = None

# print(trade_history)

df_result = pd.DataFrame(trade_history)

print("GET count:", len(df_result[df_result.result == 'GET']))

print("LOSS count:", len(df_result[df_result.result == 'LOSS']))”MT5のcandleデータをDataframeで取得する”で説明したMt5Terminalクラスを使って、1分のローソク足を取得し、MACDのゴールデンクロスを使用して、上昇か下降かを判定して、売り、買い設定をします。

買いの場合、20pips上昇すれば、勝ち(result:GET)。20pips下降すれば、負け(result:LOSS)と判定します。(売りはその逆)

試験範囲は、最新から28800個前のローソク足(60x24x20 大体20日前)から最新までです。

初めは、mt5.get_candle_from()で2000個ローソク足を取得し、変数名df_candleに保存します。その後は次のローソク足1本取得して、df_candleを更新します。

値動きがないときなどMT5からデータが取得できない時があるので、その場合は、前の時刻のデータで欠損データを埋めます。

if last_idx + datetime.timedelta(minutes=1) < df_candle_tmp.index[-1] and last_idx + datetime.timedelta(hours=1) > df_candle_tmp.index[-1]:

# データかけ

print(f"set pre data {last_idx} to {last_idx + datetime.timedelta(minutes=1)}")

mergin_count += 1

df_candle.loc[last_idx + datetime.timedelta(minutes=1)] = df_candle.loc[last_idx]ローソク足は例えば、1分足で12時13分のデータは12時13分0秒から12時13分59秒までの値動きを表したデータなので1分足が完了すると時刻は12時14分0秒ということになります。

ですので、現在時刻は1分足の時刻データの1分後にしています。

current_time = last_idx + datetime.timedelta(minutes=1)df_candleを用いて、MACDのゴールデンクロスを判定し、BUYかSELLを決定し、結果をorderに保存します。

orderは辞書型で、

start_time:取引開始時間

price:取引開始価格

action: BUY or SELL

を保存します。

if macd_dw(df_candle):

ticks = mt5.get_ticks_from(instrument, current_time, 10)

print(f"SELL:time:{current_time} price:{ticks.iloc[0].bid}")

order = {

'start_time': current_time,

'price': ticks.iloc[0].bid,

'action': 'SELL'

}

elif macd_up(df_candle):

ticks = mt5.get_ticks_from(instrument, current_time, 10)

print(f"BUY:time:{current_time} price:{ticks.iloc[0].ask}")

order = {

'start_time': current_time,

'price': ticks.iloc[0].ask,

'action': 'BUY'

}orderにデータがある場合は、上下に20pips移動したかどうかを判定し、BUYで20pips上昇すればresultをGET、20pips下降すればresultをLOSSとして、リスト型変数のtrade_historyに取引結果を保存します。

20pips上昇、下降の判定には、ティックデータをMT5から取得してその結果を使用します。

if any(ticks.ask < order['price'] - onepips*20):

get_20p = True

if any(ticks.ask > order['price'] + onepips*20):

loss_20p = True

if get_20p and loss_20p:

if ticks[ticks.ask < order['price'] - onepips*20].index[0] < ticks[ticks.ask > order['price'] + onepips*20].index[0]:

loss_20p = False

else:

get_20p = False

if get_20p:

print(f"GET 20pips time:{current_time}")

order['result'] = 'GET'

order['end_time']: current_time

trade_history.append(order)

order = None

elif loss_20p:

print(f"LOSS 20pips time:{current_time}")

order['result'] = 'LOSS'

order['end_time']: current_time

trade_history.append(order)

order = None最後にtrade_historyをDataFrame型に変換し、GETの数、LOSSの数をprint()し終了です。

df_result = pd.DataFrame(trade_history)

print("GET count:", len(df_result[df_result.result == 'GET']))

print("LOSS count:", len(df_result[df_result.result == 'LOSS']))以上。

簡単なプログラムで設定も簡単なのですぐに試せると思います。

実行結果をグラフで確認る方法はこちら

コメント